-

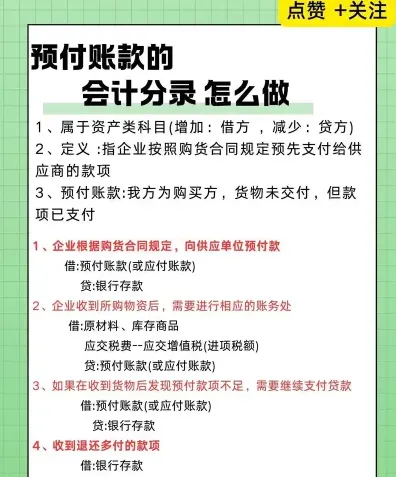

预付账款怎么做账务处理

账务处理能力体现会计水平,预付账款怎么做分录是很多考生和家长关心的事。这部分内容在考试中经常出现,题型变化多但原理不变,关键是理解资金从预付到确认的过程。今天小编把预付账款分录的要点提炼出来,配合六种常见业务情形说明,方便快速掌握。感到兴趣的朋友与小编继续往下看吧

预付账款的会计分录通常包括以下几种情况:

1. 付款时:

借:预付账款

贷:银行存款

2. 收到货物或服务时:

借:原材料/库存商品

应交税费——应交增值税(进项税额)

贷:预付账款

3. 如果预付款项不足以支付全部费用,需要补付时:

借:预付账款

贷:银行存款

4. 如果预付款项超过实际购买价格,收到退款时:

借:银行存款

贷:预付账款

5. 如果预付款项与固定资产购买价格一致,取得发票时:

借:固定资产

贷:预付账款

6. 如果预付款项与固定资产购买价格不一致,需要补交价款时:

借:固定资产

贷:预付账款

贷:银行存款

请根据实际业务发生的情况选择相应的会计分录

会计建账账本准备要点全解析含清单

会计建账需要准备以下账本:

也称为总分类账,用来登记全部经济业务,进行总分类核算,提供总括核算资料。

现金日记账:

记录库存现金的收入、付出及结余情况,由出纳人员根据审核无误的现金收付款凭证逐笔登记。

银行存款日记账:

记录银行存款的收支业务,采用订本式账簿,一般设有“收入”、“支出”和“余额”三栏。

明细账:

详细记录每个科目的本期和本年各月份发生的业务,便于生成财务账簿与各分类账之间的联系。

库存保管账 (或库存明细账):记录库存商品或原材料的收发存情况。

固定资产明细账:

记录固定资产的增减变动及其折旧情况。

这些账本共同构成了企业会计记录的基础,有助于准确反映企业的财务状况和经营成果。

相关文章